PESO INDUSTRIAL SOBRE EL PESO MEXICANO.

Durante el año pasado, diferentes acontecimientos políticos y económicos han puesto al peso mexicano en una posición difícil donde lucha por mantener el valor.

El Brexit hizo el peso industrial sobre el peso mexicano más fuerte al dañar tanto al euro como a la libra esterlina.

El federal de estados unidos Reserve Bank acaba de elevar las tasas de interés por primera vez desde 2006 en 25 puntos, haciendo que los Estados Unidos sean más atractivos para la inversión.

Aunque un porcentaje sólido de Los ingresos nacionales provienen del petróleo, el gobierno m

exicano vendió PEMEX, con los precios del petróleo crudo bajan los ingresos nacionales disminuyen, lo que debilita al peso, también como van afectando las proyecciones de crecimiento.

La reciente elección de los Estados Unidos ha creado incertidumbre en el mercado internacional de divisas.

Con el ahora presidente electo Donald Trump, e hombre que se comprometió a construir un muro entre los EE. UU. y México hasta el final. NAFTA, ahora invertir en México es menos atractivo que en años anteriores.

Mientras tanto, el peso se debilita aún más a medida que la demanda se reduce porque los inversores están tal vez “esperando” para ver qué pasa. Sin embargo, hay industrias dentro de la Economía mexicana que tiene una gran influencia en la fortaleza de la moneda.

Este estudio nos mostrará qué industrias domésticas desempeñan un papel más importante para ayudar al peso. mantener el valor y, por lo tanto, ayudarnos a hacer recomendaciones precisas a la política Fabricantes que buscan favorecer la moneda nacional.

Este estudio tiene como objetivo mostrar el efecto de las circunstancias económicas domésticas, además de lo obvio, como las tasas de interés, en el valor de la moneda.

Se estudian las siguientes variables:

• El tipo de cambio del peso mexicano (MXN) al dólar estadounidense (USD) será la variable dependiente estudiada; Medido en número de pesos por uno dólar – denotado como “MXN” en el estudio.

Las variables independientes a estudiar serán:

• X1: Precio global del crudo WIT; medido en dólares estadounidenses por barrado – denotado

Como “poil” en el estudio.

• X2: Gasto de consumo final doméstico; medido en millones de EE. UU. dólares – denotado “domc” en el estudio.

• X3: Turismo Internacional; medido en número de llegadas internacionales a México – denotado “T” en el estudio.

• X4: Empleo en la agricultura; medido como un porcentaje del total empleo – denotado “EA” en el estudio.

• X5: Empleo en la industria; medido como porcentaje del empleo total – denotado “IE” en el estudio.

La teoría económica explora la relación que la demanda de una moneda tiene con el valor de la moneda, por ejemplo, un aumento en la demanda por MXN causará apreciar en valor.

El estudio tiene como objetivo proporcionar una visión clara de lo que la industria, crea más demanda para la moneda nacional y por lo tanto tiene un mayor peso, en su valor. I

Los datos sobre el precio por barril de petróleo crudo (X1) se obtuvieron en línea de la Sección de Investigación Económica del Banco de la Reserva Federal de San Luis. (https://fred.stlouisfed.org/)

Los datos sobre el resto de las variables (X2, X3, X4, X5) se recopilaron en línea desde el Banco de datos del Banco Mundial sobre indicadores económicos. (http: //databank.worldbank.ord/data/home.aspx)

Cuando se ve o se considera a primera vista, se espera un impacto positivo en el peso mexicano si hay un aumento en el precio global del crudo WIT (X1).

Un signo negativo en el coeficiente de la variable marcará el efecto positivo que cualquier independiente la variable tiene en Y.

También se espera un aumento en el consumo interno final (X2) Tener un efecto positivo en la moneda nacional (MXN).

Un aumento en el número de también se espera que las llegadas de turistas internacionales (X3) causen una apreciación del peso mexicano. Además, teniendo en cuenta que la mayoría de las exportaciones agrícolas son comprado por los EE. UU., hay un aumento esperado en el valor para el MXN si los el empleo (X4) aumenta.

Es el mismo caso del empleo industrial (X5). Dado que casi todos los autos vendidos en los Estados Unidos por Chrysler, Ford, GM, Mazda, Honda, Nissan, Toyota y Volkswagen provienen de plantas de fabricación y líneas de montaje en México.

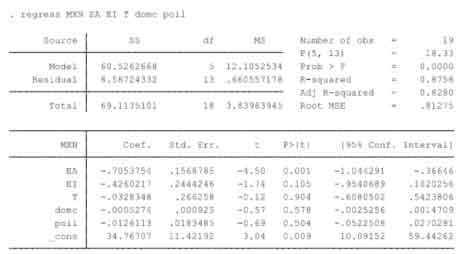

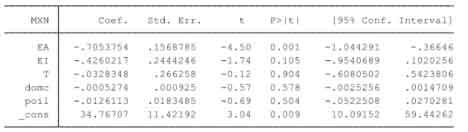

Por lo tanto, un aumento en el porcentaje de empleo en el sector manufacturero, la industria como proporción del empleo total causará una apreciación de la moneda; Porque se puede argumentar que es un resultado de la intensificación de la producción. V. Ecuación de regresión Y = B 0 hat + B 1 hatX 1 + B 2 hatX 2 + B 3 hatX 3 + B 4 hatX 4 + B 5 hatX 5 MXN = B 0 sombrero + B 1 sombrero (poil) + B 2 sombrero (domc) + B 3 sombrero (T) + B 4 sombrero (EA) + B 5 sombrero (EI) + ê MXN que = 33.77 + (-0.013) + (-0.0005) + (-0.033) + (-0.71) + (-0.50) VI. Regresión estimada de los coeficientes.

Interpretación del coeficiente.

Los signos en los coeficientes para cada variable independiente resultaron como inicialmente

Hipotetizado:

• B 0: cuando todas las variables independientes son 0, el número de MXN para 1USD

será 34.77.

• B 1: Por cada precio de $ 1 en aumento de crudo por barril, habrá un 0.013

Apreciación en el MXN frente al USD.

• B 2: Por cada $ 1 millón de aumento en el consumo interno, habrá un 0.00053 de apreciación en el MXN Xr frente al USD.

• B 3: Por cada 1 llegada internacional adicional, habrá un 0.033 Apreciación en el MXN Xr frente al USD.

• B 4: Por cada 1% de aumento de empleos en la industria agrícola, habrá un 0.71 de apreciación en el MXN Xr frente al USD.

• B 5: Por cada 1% de aumento de empleos en el sector industrial del mexicano.

En la economía, habrá una apreciación de 0.43 en el MXN Xr frente al USD.

Significado estadístico.

Si un coeficiente es estadísticamente significativo o no, significa la probabilidad de que la relación entre dos o más variables es causada por algo diferente a oportunidad.

El software STATA realiza una prueba de hipótesis estadística, y podemos para concluir si el conjunto de datos es estadísticamente significativo o no.

STATA proporcionado valores p (0.001, 0.105, 0.904, 0.578, 0.504); estos representan la probabilidad de azar al azar explicando los resultados. Sin ambigüedad, un conjunto de datos se convierte en estadísticamente significativo cuando el conjunto es lo suficientemente grande como para representar con precisión el Fenómeno en estudio.

Específicamente, el conjunto de datos se considera estadísticamente, significativo si la probabilidad de que la ocurrencia sea aleatoria es menor que 1/20, siendo que la razón para el valor de p se establezca en 5%. En general, un valor p mayor o igual Al 5% no se considera estadísticamente significativo.

En este estudio, el conjunto de datos resultó tener solo Empleo Agrícola (EA) como

Estadísticamente significativo al nivel de 95% y 99%.

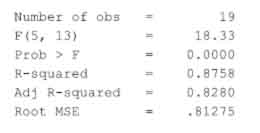

El R cuadrado, también conocido como el coeficiente de determinación, es el estadístico medida de lo cerca que están los datos de la línea de regresión ajustada (siempre entre 0 y 100%); R al cuadrado = Variación explicada / Variación total.

En este estudio, un valor de R cuadrado de 0.8758 indica que el modelo explica 87.6% de la variabilidad de los datos de respuesta en torno a su media.

En otras palabras, el 87.6% de la inconsistencia en el valor del peso mexicano (MXN) se explica por EA, IE, Tdomc, y poil. En general, un modelo más alto indica que el modelo se ajusta a sus datos.

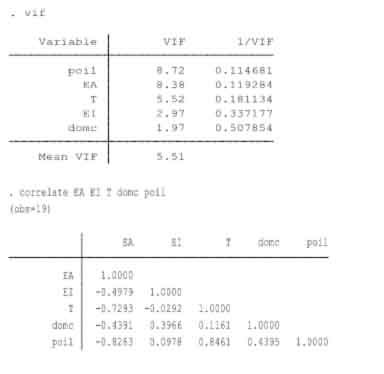

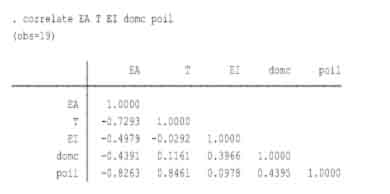

Sin que ninguno de los resultados de la prueba VIF sea superior a 10, se puede argumentar la ausencia de la multicolinealidad. Sin embargo, al analizar ambas matrices de correlación, podemos decir que existe una relación más fuerte entre el precio del petróleo (poil) y el internacional

Sin embargo, se investigó más a fondo que aún después de la caída del petróleo precios, los precios medios en vuelos internacionales tuvieron cambios insignificantes; por lo que puedeargumentar que tal relación es una anomalía dada la falta de disponibilidad de datos suficientes X.

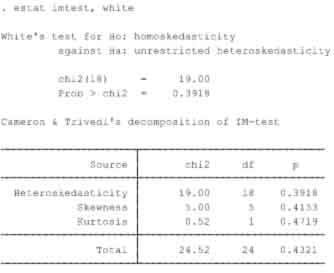

Heteroscedasticidad.

La heterocedasticidad se refiere a la circunstancia en que la variabilidad de una variable es

desigual en el rango de valores de una segunda variable que lo predice. En este estudio,

se realizó una prueba de blanco en STATA para probar la heterocedasticidad.